2019年,比亚迪和广汽集团净利润分别为66.16亿元和16.12亿元,同比分别下滑39.30%和42.03%。两者均认为,这是国内汽车行业产销持续负增长,国内政策变化,导致汽车销量下降所致。

作为自主品牌的领军企业,吉利和长城2019年营收分别为974亿元和962.11亿元,同比小幅下降。然而,两者之间的销量相差近30万辆,长城汽车高端车型销量占比明显高于吉利汽车。

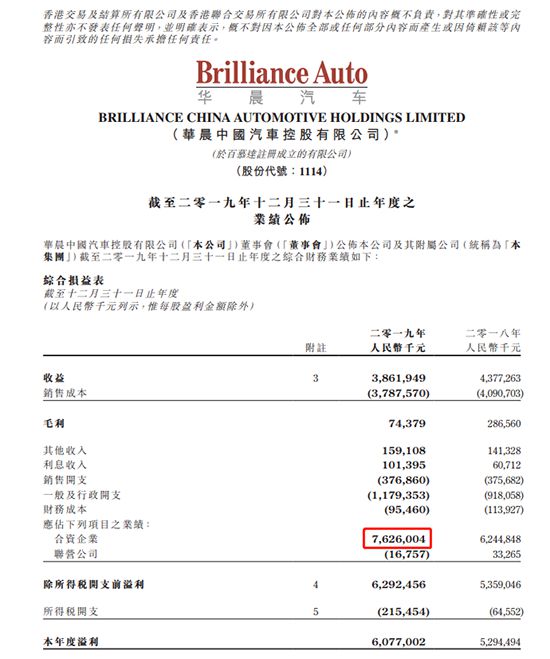

在北汽集团和华晨中国的阵营中,北京奔驰和华晨宝马一直扮演着“利润奶牛”的角色。数据显示,2019年,北京奔驰营收为1551.53亿元,占集团比例高达88.83%;华晨宝马营收为1694.41亿元,约是华晨中国的4.4倍。

近日,北汽股份、华晨中国、吉利汽车、长城汽车,以及比亚迪和广汽集团等6家汽车企业(集团)相继发布2019年业绩。其中,比亚迪和广汽净利润下滑四成左右;长城和吉利营收基本持平;而北汽集团和华晨中国的业绩颇为亮眼。

车市遇冷 比亚迪、广汽净利下滑近四成

3月31日,广汽集团发布2019年年报显示,报告期内,广汽集团营业收入约597.04亿元,较上年同期减少17.17%;归属于母公司股东的净利润约66.16亿元,较上年同期减少39.30%。

广汽集团方面表示,“这主要是国内汽车行业产销持续负增长,国内政策变化影响,导致本集团汽车销量下降所致。” 此外,2019年,我国汽车行业在转型升级过程中,受中美经贸摩擦、环保标准切换、新能源补贴退坡等因素影响,承受了较大压力。

据广汽集团董事长曾庆洪介绍,在国内汽车行业持续下行,销量同比下降8.23%的严峻形势下,广汽全年汽车销量为206.22万辆,同比下降3.99%,优于行业水平约4.24%,汽车销量位列全国前五,市场占有率同比提升约0.35%。其中,广汽本田和广汽丰田销量同比增长3.98%和17.59%,营业收入均创历史新高。

然而,广汽自主品牌表现则不如人意。2019年,广汽乘用车累计产销分别为37.93万辆和38.46万辆。其中,轿车销售量为5.84万辆,同比增长4.40%;SUV销售26.75万辆,同比下降40.81%;MPV销售5.88万辆,同比增长53.11%。

对于2020年发展趋势,广汽集团方面表示,由于宏观经济中不确定因素增加、消费信心不足、行业竞争加剧、国六排放标准及双积分实施等因素,加上年初新冠肺炎疫情影响,汽车行业将面临较大的下行压力。

就在同一日,比亚迪发布的2019年度业绩快报显示,2019年全年比亚迪营业总收入为1217.78亿元,较上年同期下降0.01%,归属于上市公司股东净利润为16.12亿元,较上年同期下滑42.03%。

对此,比亚迪认为主要是行业及政策变化,及本期研发费用上升影响所致。根据比亚迪提供数据披露,2019年,新能源汽车市场迎来有史以来补贴降幅最大的一年,短期内给相关企业带来盈利压力。补贴退坡及部分地区提前切换国六标准,致行业首次出现产销量均同比下降,公司新能源汽车销量同比亦有所下滑。

对于2020年,比亚迪认为,受疫情影响,全球经济下行风险加大,前景更加不明朗。但随着欧美相继出台进一步鼓励新能源汽车发展的相关政策,为新能源汽车全球发展提供了有力保障。在国内,随着产业升级和补贴进一步退坡,新能源汽车將迎来行业洗牌,加速优化行业结构,促进行业健康稳定的增长。

长城、吉利营收小幅下降 高端占比凸显差距

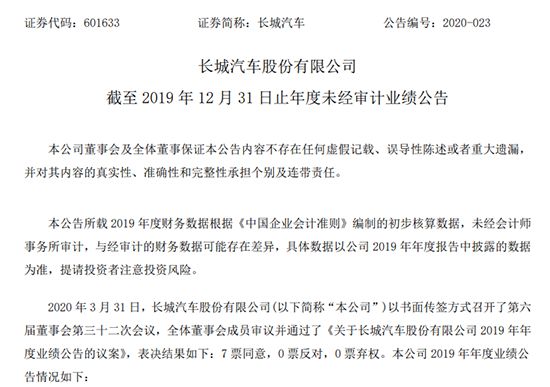

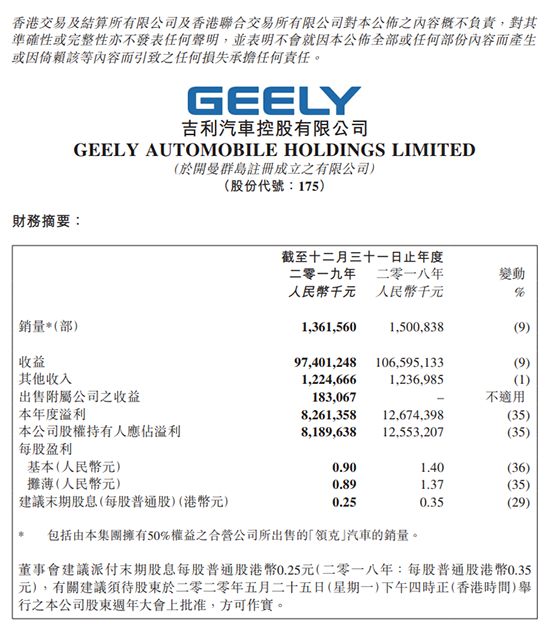

作为自主品牌的领军企业,吉利汽车和长城汽车也先后发布了2019年业绩。2019年,吉利汽车营业收入为974亿元,同比下滑9%;净利润为82.61亿元,同比下滑35%;毛利率下滑2.8个百分点至17.4%。长城汽车营业总收入962.11亿元,同比下降3%;净利润45.31亿元,同比下降13.64%,归属于母公司股东净利润44.97亿元。

长城汽车表示,2019年我国汽车行业在转型升级过程中,受中美经贸摩擦、环保标准切换、新能源补贴退坡等因素的影响,承受了较大压力。年内,生产企业主动调整,积极应对,下半年表现出较强的自我恢复能力,行业总体保持在合理区间。

车市持续下滑背景下,长城和吉利能够保持领先,恐怕与不断加码的研发投入密不可分。数据显示,2019年,长城汽车和吉利汽车的研发投入分别为27.16亿元和30.67亿元,同比分别增长55.8%和59%。长城汽车表示,面对汽车“新四化”转型,长城汽车继续加大在研发领域的投入,以应对行业的深入变革。

长城汽车哈弗技术中心

值得关注的是,吉利汽车和长城汽车营业收入相差不大,但两者销量却相聚甚远,展现 出长城汽车较强的营收能力。2019年,长城汽车全球累计交付新车近106万辆,同比增长1.43%;吉利汽车累计销量为136.16万辆,同比下滑9%。

据了解,2019年吉利汽车单车平均售价为7.45万元,与上年同期基本持平;10万元以上车型占总销量的比重超过39%。反观长城汽车,10万元以上车型销量占比超过65%,定位自主高端的WEY品牌,全年销售突破10万辆。

对于2020年,长城和吉利均自信满满。长城汽车表示,在新冠疫情席卷全球的严峻挑战下,长城汽车将积极应对,以创新、开放的眼光,进一步深耕整车、零部件核心技术,及高新技术的研发,为汽车“新四化”深入变革蓄力;深度聚焦用户心智,保持国内市场领军者地位优势。

吉利控股集团总裁、吉利汽车集团CEO、总裁安聪慧则直言,“中国汽车市场长期向好的趋势不会变,我们对年初设定的141万辆的目标目前不作调整。同时,在疫情期间,吉利做到目前不裁员,不减薪,不延期支付员工的薪酬。”

北汽、华晨业绩突出 合资企业扮演“利润奶牛”

相比之下,北汽集团和华晨中国在2019年的业绩相当亮眼。其中,北汽股份2019年营收1746.33亿元,同比增长15%;毛利为374.87亿元,同比增长1.3%。北汽股份直言不讳地表示,这主要是由于北京奔驰及北京品牌的收入增加所致。

华晨中国业绩毫不逊色,2019年,尽管华晨中国营业收入仅为38.62亿元,但受益于合资企业的优异表现,其净利润高达60.77亿元,同比增长14.97%。

值得关注的是,在北汽集团和华晨中国的阵营中,北京奔驰和华晨宝马一直扮演着“利润奶牛”的角色。数据显示,2019年,北京奔驰营收为1551.53亿元,占集团比例高达88.83%。毛利为422.15亿元,占集团比例为112.6%;华晨宝马营收为1694.41亿元,约是华晨中国的4.4倍,同比增长22.16%;利润为76.26亿元,同比增长22.11%。

北京奔驰和华晨宝马取得优秀的业绩,离不开国内高档车的持续热销。2019年,中国汽车市场总销量下滑8.2%,高档车销量则力抗整体市场逆势上扬,同比增长8.9%。华晨宝马认为,这主要受惠于新产品发布及中国高档汽车需求稳定所带动。

除上述两家合资企业外,北汽集团和华晨中国几乎乏善可陈。其中,北汽自主板块,2019年累计亏损47.28亿元,相比2018年的35.16亿元,亏损进一步扩大。财报称,这是因为行业竞争加剧整车促销增加,以及新能源补贴政策退坡的影响;华晨中国其他板块的净利润亏损超10亿元,财报称,主要是因为年内轻型客车、MPV,以及汽车零部件的产销量下降。

展望2020年,北汽集团表示,预计內外部经济增长趋势放缓,中美贸易摩擦、新冠肺炎等事项为宏观经济形势带来了较多的不确定性因素。面对压力与挑战,北汽將聚焦变革与发展、坚定新能源+智能化(双轮驱动)的战略方针、持续深化合资合作,并制定了各业务板块的差异化经营战略。(经济日报-中国经济网 记者姜智文)

政府补贴、车企补贴、免征购置税、置换补贴、增加小客车指标、发放汽车消费券……2020年以来,为提振车市,一系列汽车消费鼓励政策陆续出台,特别是今年政府工作报告提出“促进汽车消费,推广新能源汽车,激发新消费需求、助力产业升级”之后,

国家统计局5月27日发布的数据显示,4月份汽车行业利润同比增长29.5%,3月份为下降80.4%。

尽管车市环比已出现反弹迹象,但中汽协最新发布的2020年汽车市场预期,仍是“同比下降15%-25%”,在逐渐缩小的生存空间里,“头部”企业占据有利地形,以逸待劳、伺机而动;体量处于50-80万辆区间的“中产”车企,

2020年一季度受新冠肺炎疫情的影响,作为国民经济重要支柱性产业的汽车行业,开局变得异常艰难,世界汽车市场也出现了普遍低迷情况。

记者日前从中汽协获悉,根据协会统计数据显示,调研的23家企业集团(204个生产基地,年销量占比超过96%)各省市复工复产情况,截至5月11日,除新疆外,其他各省市已全部复工。

5G为各个行业提供了一个新的生态发展空间。毫无疑问,5G技术与汽车产业也必将擦出更多火花。在5G时代,汽车作为最大的移动终端,正吸引着越来越多的行业力量进入。

面对降价的威胁,品牌力和产品力较强的车企,完全有底气说“不”。可是,对于那些相对弱势的企业和品牌来说,是否跟进降价将是不得不面对的两难选择:不跟进,原本就缩水的市场生存空间或将被进一步挤压;而一旦跟进,可能就会被价格战“绑架”,陷入以价换量的窠臼。

据戴姆勒公布的数据,该公司第一季度经初步调整后的息税前利润下滑68.9%,至7.19亿欧元(合7.77亿美元),且今年汽车销售和收入都将有所下滑;其中,梅赛德斯-奔驰初步调整后的息税前利润下降逾56%,至6.03亿欧元(合6.52亿美元)。该公司表示,今年用于支付股息的现金流将下降。

2019年车企成绩单出炉,中新经纬记者经统计发现,营收、净利双降几乎成了各大主流车企的趋势。而少数逆势扭亏为盈者,或因变卖资产、或因收巨额补贴等均非主业所得……梳理得知,市场疲软及销量下滑是车企对全年表现不尽如人意的普遍解释。

走进位于天津开发区的一汽丰田生产基地,卡罗拉生产线上,机械手臂上下挥舞,物料运送有序自如,工厂内繁忙景象与往常无异。