乘联会20日发布的数据显示,5月第二周(11-17日)的乘用车市场零售表现改善,环比增长18%,相对前期5月第二周的环比增长放缓的情况,今年的5月零售走势回暖的态势明显。

5月零售走势回暖态势明显

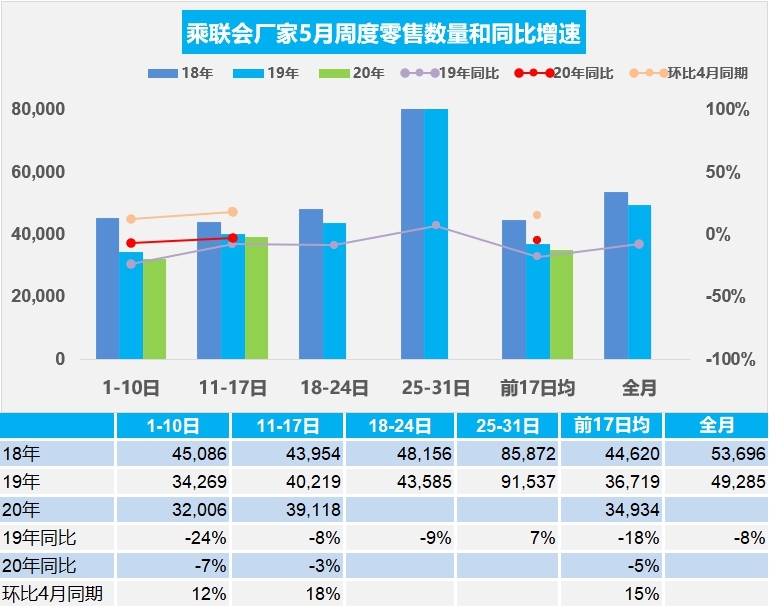

图片来源:乘联会微信公众号

具体来看,乘联会指出,5月第一周(1-10日)的乘用车市场零售表现不强,日均零售3.2万辆,同比增速下降7%。从环比口径看,5月第一周的环比增长12%,走势仍是回暖的态势。今年5月的第一周零售走势平稳,相对前期每月第一周的同比下滑较大的情况,今年5月初走势相对改善。

5月第二周(11-17日)的乘用车市场零售表现改善,第一周日均零售3.9万辆,同比增速下降3%。5月第二周的环比增长18%,相对前期5月第二周的环比增长放缓的情况,今年的5月零售走势回暖的态势明显。

乘联会表示,今年5月初放假时间长,加之基本不建议出省旅游,都是短途游,也适合自驾出行,对车辆的需求实际是很好的促进。

此外,近期各地政府努力开展促消费活动,社会的消费心态改善。厂家推动各地的店头促销活动相对较多,到店人气等表现较好。但换购群体购车的周期相对较长,因此购车后的旧车销售、新车提车上牌等也是需要一定时间周期,因此5月第二周的销量表现是不错的。

综合看,汽车等前期被抑制冻结的耐用消费品销售明显回升。“五一”消费市场从疫情冲击中快速复苏,体现了我国超大规模的市场优势和内需潜力。

乘用车经销商进货延续回升表现

乘联会的数据显示,5月第一周(1-10日)的乘用车经销商进货回升表现较强,第一周日均厂家销量2.8万辆,同比增速增长9%。第一周厂家销量总体恢复明显。

5月第二周(11-17日)的乘用车经销商进货延续回升表现,第二周日均厂家销量4.1万辆,同比增速增长16%。而且5月第二周厂家销量环比4月第二周增长5%,车市产销进一步恢复到正常水平。

乘联会指出,由于去年5月初国六实施的消息已经对社会造成影响,恐慌心态较强,因此经销商提货速度相对较慢,今年5月初的批发较好也是去年低基数的因素影响。同时随着零售回暖,对应当期零售的库存逐步恢复,经销商恢复正常促销模式也会拉动销量提升。

乘联会表示,按照今年5月乘联会数据的趋势,市场处于加库存阶段,去年5月是去库存为主的特征。因此相对于去年5月前两周经销商进货是比较克制的走势,今年5月前两周的进货表现更好一些。这也是今年与去年的差异化周期趋势的结果。

乘联会介绍,4月的渠道库存进入补库存特征,1-3月累计去库存7天,4月渠道补充库存1.4天,1-4月总体降低5天库存量。目前渠道库存仍处于较低水平,上半年仍有补库存空间,但竞争也会进一步激烈。

4月9日,乘联会9日公布数据显示,3月广义乘用车销量1075968辆,同比减少40%,环比增长320.5%。

4月8日,乘联会发布数据显示,3月第4周(23日-31日)的乘用车市场零售回升相对较快,日均零售5.39万辆,同比降幅减少至24%。3月乘联会厂家日均批发2.82万辆,日均零售3.07万辆。

3月25日,乘用车市场信息联席会(简称“乘联会”)发布消息显示,今年3月份乘用车市场零售开局较好,车市零售呈现环比平稳改善。

自2018年以来,汽车产业销量处于下滑通道。特别是在新冠肺炎疫情影响下,近期汽车产业遭遇更为严峻的考验。

据乘用车市场信息联席会(简称“乘联会”)10月12日消息,2019年9月,我国狭义乘用车综合销量为178.14万辆,环比上涨14%,同比下滑6.5%。今年前9个月,狭义乘用车综合累计销量同比下跌8.6%,为1478.24万辆。

日前,乘联会发布9月16日-9月22日的周度分析报告,9月份全国乘用车市场零售企稳回暖,周度批发相对稳健。车市下滑压力较大,不过自主品牌乘用车均价提升较快。

日前,根据中国汽车流通协会汽车市场研究分会(乘联会)与威尔森的联合预测,2019年7月整体乘用车市场批发量预计为:154.0万辆(注:销量预测基于乘联会含出口的狭义乘用车批发量数据口径),

4月9日,乘联会发布的最新数据显示,2019年3月,全国乘用车市场零售达到174.0万台,同比下降12.1%;2019年1-3月,全国乘用车市场累计零售507.8万台,同比累计下降10.5%。