据“住房大数据”微信号27日消息,2020年4月《中国住房大数据分析报告——从深圳到全国的房价涨跌格局与对策》(以下简称《报告》)显示,反映全国24个核心城市房价总体变化的纬房核心指数显示,全国核心城市房价出现恢复性回升。2020年3月,核心城市综合房价已经高过了2020年春节前的水平,同时也高于2019年全年最高房价。

据悉,该《报告》为中国社科院财经战略研究院邹琳华及其住房大数据研究团队最新研究成果。《报告》通过最新数据挖掘分析,直面焦点问题,预判新形势下市场走势。

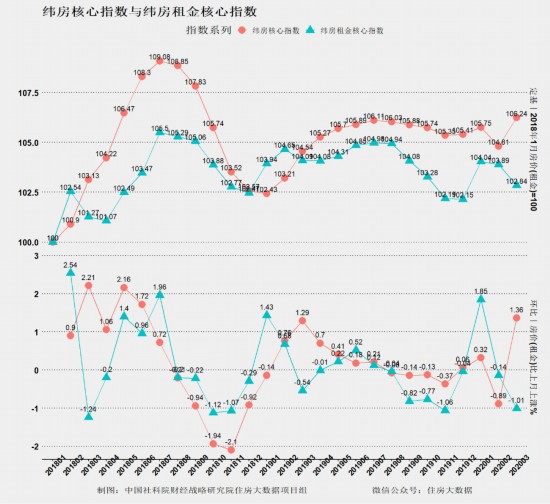

3月核心城市综合房价超过2020年春节前水平

《报告》通过大数据分析发现,大湾区及深圳房价出现结构性上涨。纬房指数监测还显示,我国另外两大城市群带中的环渤海及长三角城市群,近期其核心城市房价并未出现明显上涨。

《报告》称,2020年3月以来,深圳等城市房价率先出现了结构性快速上涨。宏观层面,货币供应环境趋于宽松,有利于楼市的回暖。但另一方面,部分城市的楼市短期受疫情冲击较大,“房住不炒”方略也面临一些执行层面的压力。

《报告》分析,从全国看,全国市场基本恢复,核心城市房价稳中略升,成交量大体恢复。反映全国24个核心城市房价总体变化的纬房核心指数显示,全国核心城市房价出现恢复性回升。2020年3月,核心城市综合房价已经高过了2020年春节前的水平,同时也高于2019年全年最高房价,但是要低于2018年中的房价水平。

纬房成交量指数监测显示,核心城市二手房成交量大体恢复。2020年3月,10大重点城市二手住房成交量指数为150.8,比2019年12月的165.37仅低8.8%,基本恢复正常水平。

《报告》指出,一线城市房价较快恢复,二三四线城市房价均较为平稳。纬房城市分级指数显示,一线城市近3个月房价累计上涨1.47%,涨速稳中略高。近3个月二线城市房价累计上涨0.59%,三线城市房价累计上涨0.75%,四线城市房价累计上涨0.28%,房价相对稳定,未因疫情冲击出现下降。

多数城市房价与交易在受疫情冲击后都基本恢复

《报告》认为,深圳、东莞等部分城市当前房价较快上涨属于结构性上涨,并未出现区域性房地产热。同时,多数城市房价与交易在受疫情冲击后都基本恢复,房价总体稳中略升,也未出现市场衰退。 未来影响短期房价格局的重要因素主要包括:疫情对住房消费需求的负向影响;相对宽松货币环境对住房需求及房价预期的正向影响。由于影响因素的区域不平衡性,在疫情不突然消失的条件下,部分城市疫情对楼市的负向影响总体将超过宽松货币环境对楼市的正向影响。而另一些城市,形势则可能相反。表现在房价格局上,则是市场冷热不匀,涨跌互现。

《报告》预测,在疫情冲击及宽松货币环境的背景下,短期局部上涨或下跌的风险将并存。如果没有严厉的管控措施,深圳的房价结构性上涨很可能扩展成全面上涨,并传导至其它一二线城市。但是,如果未来宏观经济环境没有及时复苏或进一步变差,一二城市即使房价进一步上涨也难以持续,最终“高开低走”的风险变大。三四线城市房价很难出现全局性上涨。少部分经济基本面受疫情冲击较严重三四线城市,房价也可能出现较快下跌。

《报告》建议,进一步完善一线城市及其周边卫星城市的住房投资投机管控措施,因地制宜增加限售条款及新入籍购房者社保缴纳条件;加强信贷资金用途管控,严禁各类消费贷款、非房地产企业经营贷款流入房地产市场;及时有效降低居民家庭短期还款负担,临时性对存量房贷利率进行向下重新定价,同时辅以临时性推迟本金还款或修改本金还款方案等措施;结合集体土地入市改革,促进住房土地制度改革的推进,加快探索宅基地等非经营性集体建设用地的有序流转途径,在增加住房供给的同时降低房价泡沫。

近日,中国社科院财经战略研究院住房大数据项目组发布《中国住房市场发展月度分析报告》显示,2月以来核心城市房价连续回升6个月,7月核心城市房价涨速较上月略有上升,但房价水平仍低于2018年高点,处在相对平稳区间。

昨天,中国社科院财经战略研究所发布6月《中国住房市场发展月度分析报告》。报告显示,6月,全国核心城市房价基本停止上涨,总体实现房价稳定目标。

为促进房地产市场平稳健康发展,中国社科院财经战略研究院住房大数据项目组在2019年6月纬房指数监测分析的基础上,结合项目组对中国住房市场的长期跟踪研究,完成了2019年7月《中国住房市场发展月度分析报告》。

为促进房地产市场平稳健康发展,中国社科院财经战略研究院住房大数据项目组在2019年5月纬房指数(大数据房价指数BHPI的升级版本)监测分析的基础上,结合项目组对中国住房市场的长期跟踪研究,完成了2019年6月《中国住房市场发展月度分析报告》。